阅读量:0

头顶达摩克里斯之剑,CXO龙头——药明康德的日子好过吗?

在行业下行周期、美国法案阴霾压力之下,药明康德交出今年上半年的成绩单,营收净利双双下滑,净利润更是同比减少20.2%。

看起来情况糟糕,但显然让被法案吓怕了的投资者换了魂,好像一切也没有想象得那么糟?

因为高达431亿的在手订单,同比增长33.2%,

且公司表示这部分超过80%会在未来18个月内就转化成收入。什么概念呢?23年药明康德营收巅峰也才403亿。

而且单看二季度业绩表现来看,无论是营收和净利都是双位数环比增长,似乎是出现了拐点信号。

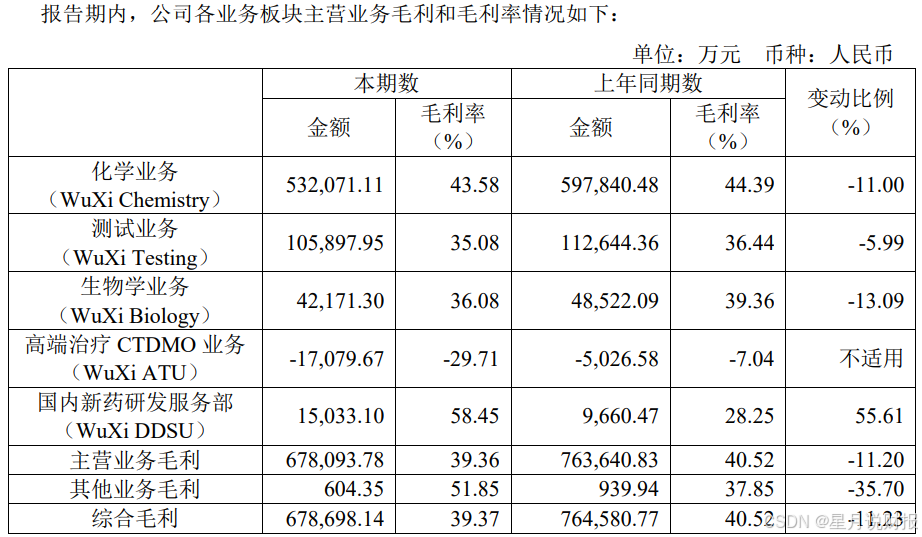

细分业务方面,化学业务依旧占收入大头,特别是主要服务于减肥药的TIDS板块取得57%高速增长,

随着减肥药市场逐步扩大,这块业务大概率能一直跑在增长的快车道。不过国内新药研发服务收入DDSU部分同比下滑25%仅2.6亿,看来国内创新药市场还在过冬。

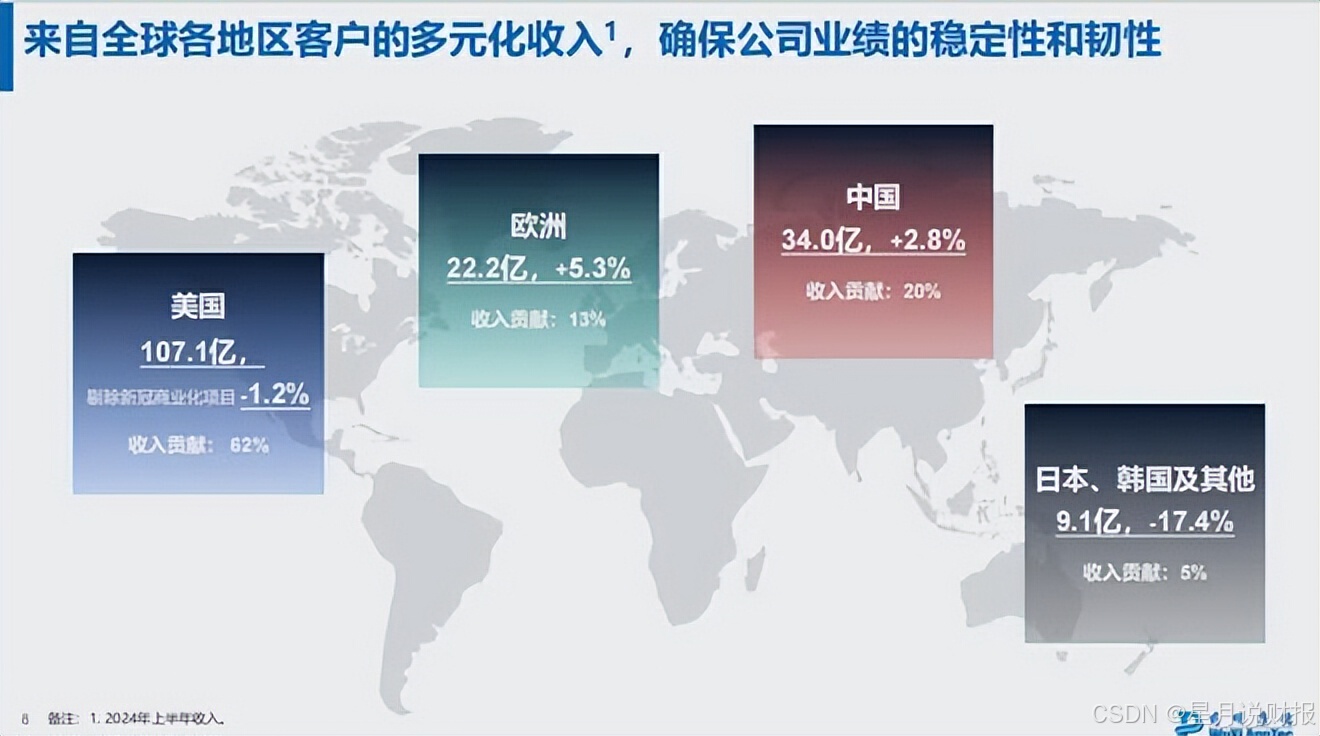

这点从其全球收入占比也可以看出,海外收入占比仍在80%左右。

虽然这半年美国生物医药制裁法案疯狂发酵,对药明的整体业绩影响有限,收入仅略微下降1.2%。

但因为从今年半年的新增客户来说,总共有500家,而去年的全年数据是1200家,不出意外的话今年的全年新增客户数量是会下降的。从收入结构上看,来自美国客户的营收仍然有107亿人民币,

占比高达62%。

说明法案的影响现在虽然雷声大雨点小,但只要法案一直不落地,利空影响的预期就一直无法证伪,成为悬在药明头上的达摩克利斯之剑。

不知道是不是这个原因,在今年上半年,药明康德三位大股东合计减持2.53亿股,

创18年上市以来半年减持记录。最懂公司情况的大股东非但不增持还在低位疯狂减持,实在是不符合它自身预期。

不过换个角度想,股东们做的可能不是计算题而是判断题,而且出题人还是对手,对了可能小赚、错了满盘皆输。如今靴子还没完全落地,风险很可能卷土重来,那时,“要命康德”可能会继续要命。