阅读量:0

全球和国内的增强现实(AR)和虚拟现实(VR)市场呈现出不同的发展趋势和挑战。

根据国际数据公司(IDC)的最新报告,全球和国内的增强现实(AR)和虚拟现实(VR)市场呈现出不同的发展趋势和挑战。

在国内市场,IDC预计2023年全年中国的AR市场出货量将达到24万台,同比增长133.9%。其中,一体式AR设备预计出货量为3.5万台,分体式AR设备(主要需与智能手机连接使用)预计出货量为20.5万台。Xreal、雷鸟和Rokid在2023年前三季度的AR市场出货占比超过70%,而Pico则在中国VR市场占据了58.5%的出货份额。

“虽然新款VR头戴设备有望推动销量,但随着平均售价上升,它们也可能疏远一些消费者,”IDC移动和消费设备追踪器的研究经理Jitesh Ubrani表示。“Vision Pro的高价可能会使该设备局限于企业使用,而更易于获取的Quest 3也在挑战消费者的预算极限,使得VR成为富裕人群的享受,特别是随着旧款和更实惠头戴设备生产量的减少。”

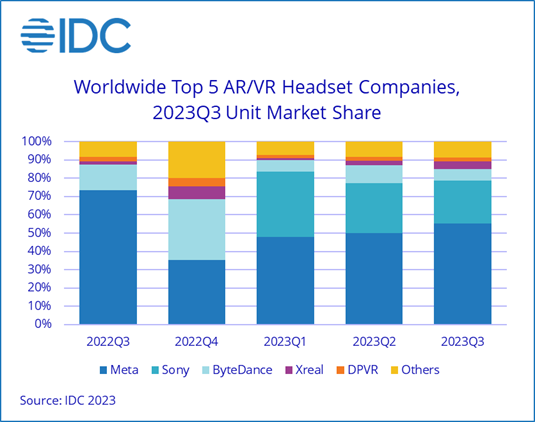

市场格局显示了Meta的主导地位,其在2023年第三季度占据了55.2%的市场份额,已经超过了预计2023年前三个季度苹果的出货量。这使得Meta在2024年有望实现显著的同比增长。

展望2024年,IDC预测中国AR市场的出货量将持续高速增长,增速预计将达到101%,分体式AR仍将是主流产品。随着高通公司AR专用芯片的发布以及光波导技术的进步,全球主流厂商将陆续推出或更新一体式AR设备。预计2024年国内一体式AR全年出货量将达到6万台,增长68.5%。

然而,国内厂商格局在明年可能会面临重大变革。今年,多家国内头部厂商遭遇了裁员、架构调整、资金链困境甚至退出市场等多重挑战,明年可能会有更多的变数。但随着苹果Vision Pro设备的上市,国产供应链预计将加速切入,显示屏幕等成本有望下降。IDC认为,在后补贴时代,随着厂商成本压力的改善,硬件盈利将更容易实现。

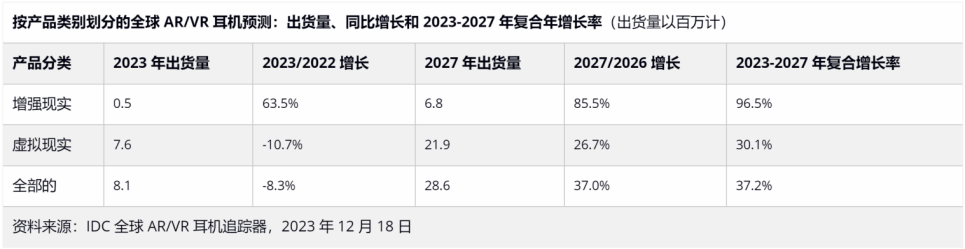

在全球市场方面,IDC估计2023年AR/VR头显的出货量为810万台,同比下降8.3%。经济压力和商业领域支出的减少对市场增长产生了影响。尽管如此,新推出的设备如索尼的PSVR和Meta的Quest 3仍然推动了市场的发展。

IDC预计在Meta的Quest 3和苹果的Vision Pro头显的带动下,2024年全球AR/VR头显出货量将出现明显的增长,预计同比增长率为46.4%。其中,AR头戴设备的出货量预计将增加,尤其是在较低成本有线头戴设备,如Xreal和Rokid的产品,以及更先进的独立头戴设备,如微软的HoloLens 2和Magic Leap 2的推动下。

与有线AR头戴设备相比,像微软的HoloLens 2或Magic Leap 2这样的高级独立头戴设备将继续扩展,但步伐较慢。2024年AR头戴设备总出货量预测为84.5万台,比2023年增长85.6%。

“AR头戴设备的出货量预计会比VR头戴设备增长得慢,但不同产品之间的多样化将越来越多地满足更多需求,”IDC增强现实和虚拟现实计划的研究总监Ramon Llamas表示。

他指出,三维沉浸式和交互式增强现实仍将吸引大部分关注,并被企业用户采用。辅助现实(仅在用户视线内显示内容的AR头戴设备)也将有自己的受众,并可以通过游戏和多媒体向消费者扩展。最后,近期对混合现实的关注将提高增强现实的知名度,特别是对于那些只需要或只需要AR体验的用户。

虽然全球和国内AR/VR市场在短期内面临一些挑战,但随着技术的进步和新产品的推出,预计未来几年市场将呈现强劲的增长态势。特别是在中国市场,随着国产供应链的加强和成本压力的缓解,AR和VR设备的普及和应用有望进一步扩大。

元宇宙新声认为,随着技术的不断进步,AR/VR设备不仅在功能和应用方面持续拓展和创新,而且其应用领域也在不断扩大。除了游戏和娱乐领域,AR/VR技术还将深入教育、医疗、工业制造等领域。例如,在教育领域,AR/VR技术可以提供更加生动、直观的学习体验,提升教学效果;在医疗领域,AR/VR可用于手术模拟、康复训练等,提高医疗水平和治疗效果。

此外,随着5G、云计算等技术的不断发展,AR/VR技术将更加成熟和普及。未来的AR/VR设备将更轻便、易用,应用场景也将更加丰富多样。同时,AR/VR技术也将与其他技术融合和创新,如人工智能、大数据等,为人们的生活和工作带来更多的便利和创新。

AR/VR市场在未来几年将展现强劲的增长势头,随着技术的不断进步和应用领域的不断扩展,AR/VR技术将成为我们生活和工作中不可或缺的一部分。

本篇攻略评测来源:slsrj.com