阅读量:2

WonderTrader是一个基于C++核心模块的,适应全市场全品种交易的,高效率、高可用的开源量化交易开发框架。

面向于专业机构的整体架构

数十亿级的实盘管理规模

从数据落地清洗、到回测分析、再到实盘交易、运营调度,量化交易所有环节全覆盖。

本文简单介绍在windows操作系统下使用vs作为开发工具使用wtrunner进行仿真交易以及着重讲解如何对接行情交易接口。

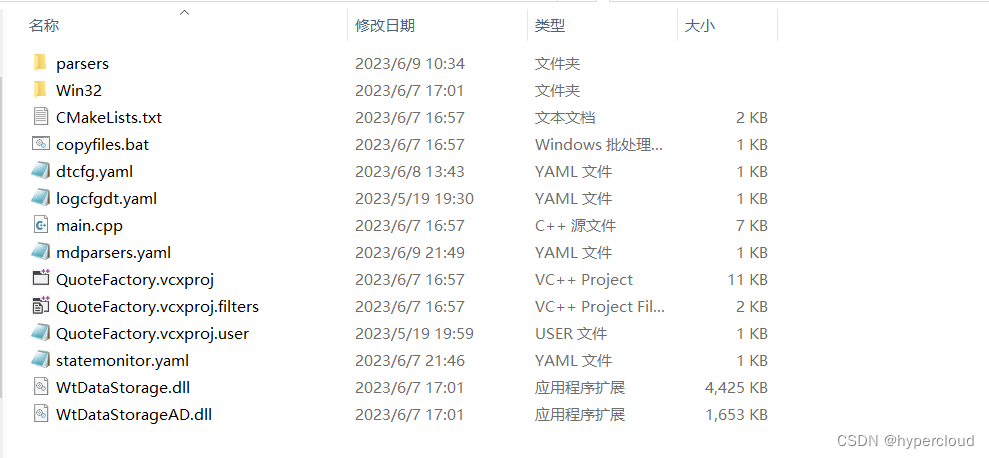

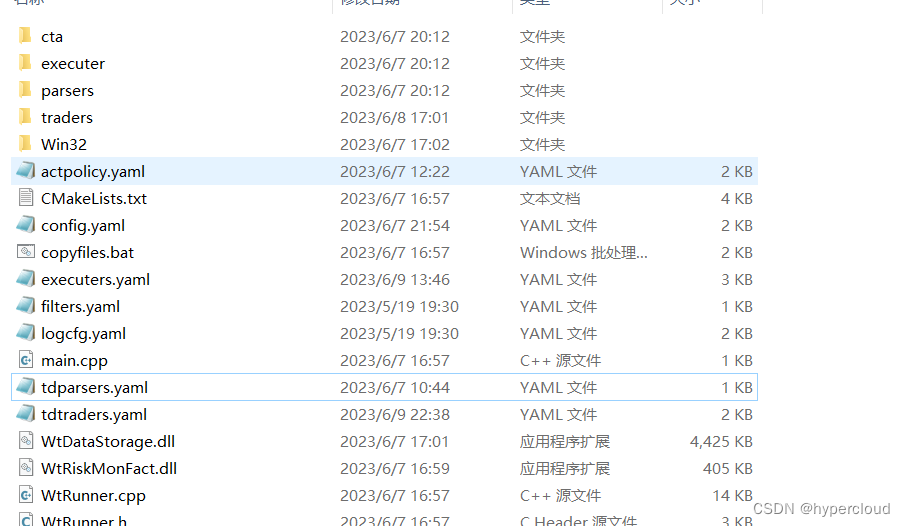

拉取到wondertrader代码完成编译后,在主目录的dist文件夹,找到QuoteFactory,将里面的yaml配置文件全部复制,放在src文件夹里面的QuoteFactory文件夹中,在QuoteFactory中,会有一个parsers文件夹用来放置行情库(如thostmduserapi_se)和行情解析库(如ParserCTP)。

同时,在目录下会有WtDataStorage.dll和WtDataStorageAD.dll,以上这些库可以在src目录下的Win32目录(外部接口库如hostmduserapi_se在src下的API中)找到,替换之。之后,将主目录的dist文件夹中的common复制到src目录下,为了方便同时wtrunner和QuoteFactory使用它。并且确保在src中有一个storage目录用来存放数据落地后存储的数据。

现在,你的目录应该和下面差不多

之后我们以au2308合约为例,首先在common中的contracts.json找到au一类,随便找个过期的合约用au2308替换掉。

然后来到QuoteFactory目录下,检查dtcfg,确定它读取的基本配置文件目录没错。因为我们是放在了上一级目录的。或者复制即可。

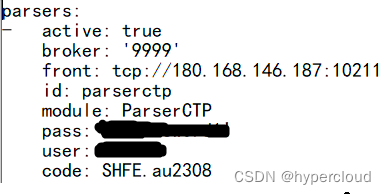

basefiles: commodity: ../common/commodities.json contract: ../common/contracts.json holiday: ../common/holidays.json session: ../common/sessions.json utf-8: true broadcaster: active: true bport: 3997 broadcast: - host: 255.255.255.255 port: 9001 type: 2 allday: true parsers: mdparsers.yaml statemonitor: statemonitor.yaml writer: async: true groupsize: 20 path: ../storage savelog: true 然后在mdparsers中修改你的账户和密码,前置和品种。

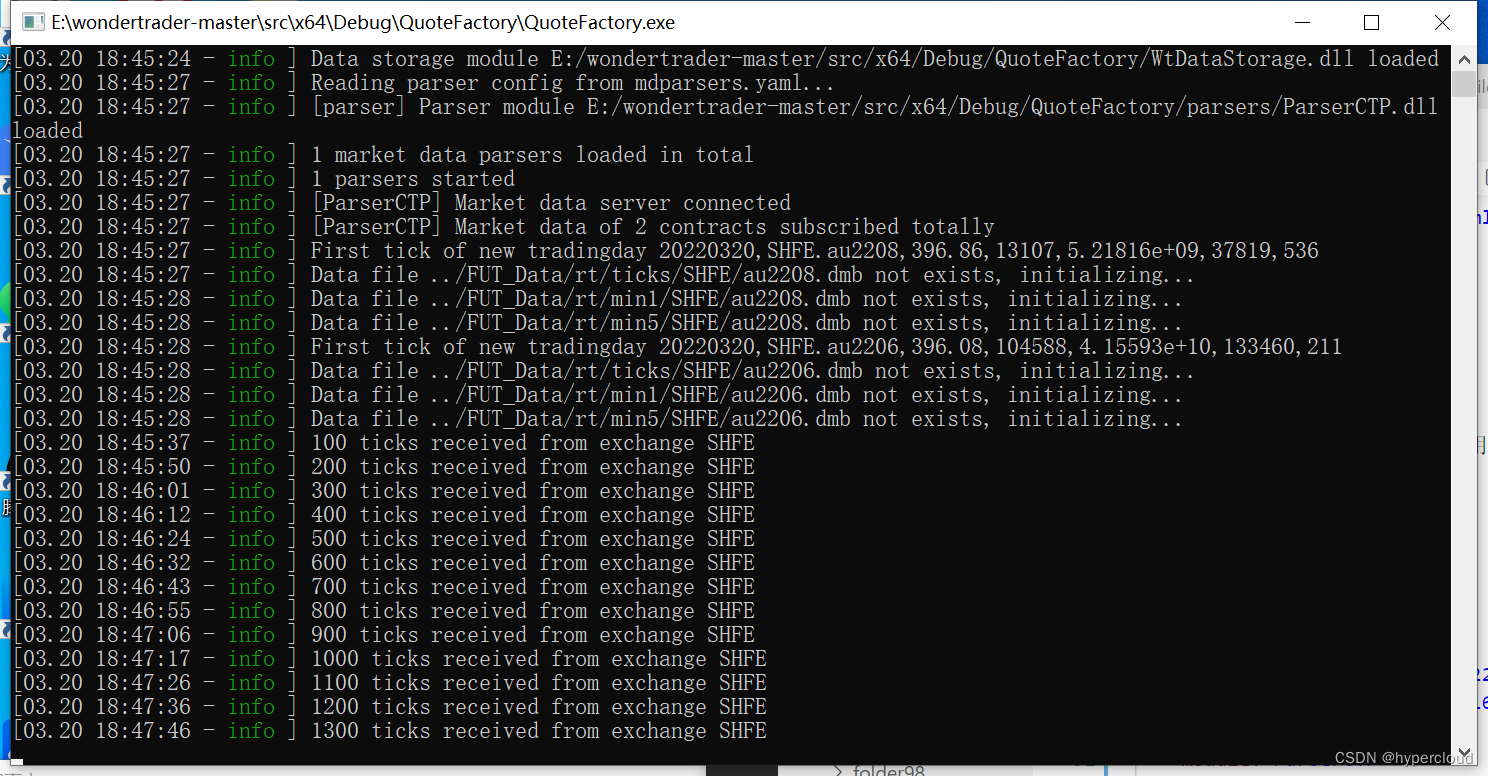

这样,在vs中运行QuoteFactory,看到类似这样的界面就说明数据落地成功了(wt文档里面找的图,与本文并不完全一致)。

成功后,我们开始配置wtrunner,同理,将dist目录中的WtRunerCta中的所有配置文件全部放入src中的WtRunner。

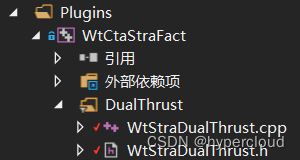

我建议最好在src的Win32目录下自己把这个目录中的库再替换下。cta目录放的是Cta策略工厂,我们的策略就用它生成,executer中放的是执行器工厂,parsers和traders里面有行情/交易接口,以及wondertrader用于对接该行情/交易的接口。为了看到的效果更加明显,我们对wondertrader提供的demo策略进行修改。在vs中找到WtStraDualThrust.cpp。

直接复制即可。

#include "WtStraDualThrust.h" #include "../Includes/ICtaStraCtx.h" #include "../Includes/WTSContractInfo.hpp" #include "../Includes/WTSVariant.hpp" #include "../Includes/WTSDataDef.hpp" #include "../Share/decimal.h" extern const char* FACT_NAME; //By Wesley @ 2022.01.05 #include "../Share/fmtlib.h" WtStraDualThrust::WtStraDualThrust(const char* id) : CtaStrategy(id) { } WtStraDualThrust::~WtStraDualThrust() { } const char* WtStraDualThrust::getFactName() { return FACT_NAME; } const char* WtStraDualThrust::getName() { return "DualThrust"; } bool WtStraDualThrust::init(WTSVariant* cfg) { if (cfg == NULL) return false; _days = cfg->getUInt32("days"); _k1 = cfg->getDouble("k1"); _k2 = cfg->getDouble("k2"); _period = cfg->getCString("period"); _count = cfg->getUInt32("count"); _code = cfg->getCString("code"); _isstk = cfg->getBoolean("stock"); return true; } void WtStraDualThrust::on_session_begin(ICtaStraCtx* ctx, uint32_t uTDate) { ctx->stra_log_info("on_session_begin"); std::string newMonCode = ctx->stra_get_rawcode(_code.c_str()); if (newMonCode != _moncode) { if (!_moncode.empty()) { double curPos = ctx->stra_get_position(_moncode.c_str()); if (!decimal::eq(curPos, 0)) { ctx->stra_log_info(fmt::format("主力换月, 老主力{}[{}]将会被清理", _moncode, curPos).c_str()); ctx->stra_set_position(_moncode.c_str(), 0, "switchout"); ctx->stra_set_position(newMonCode.c_str(), curPos, "switchin"); } } _moncode = newMonCode; } } void WtStraDualThrust::on_schedule(ICtaStraCtx* ctx, uint32_t curDate, uint32_t curTime) { ctx->stra_log_info("on_schedule"); ctx->stra_log_info(fmt::format("策略回调on_schedule, {}", ctx->stra_get_time()).c_str()); std::string code = _code; if (_isstk) code += "-"; WTSKlineSlice *kline = ctx->stra_get_bars(code.c_str(), _period.c_str(), _count, true); if (kline == NULL) { //这里可以输出一些日志 return; } if (kline->size() == 0) { kline->release(); return; } //这个释放一定要做 kline->release(); // 每笔交易手数 uint32_t trdUnit = 1; if (_isstk) trdUnit = 100; double curPos = ctx->stra_get_position(_code.c_str()) / trdUnit; if (decimal::eq(curPos, 0)) { ctx->stra_enter_long(_code.c_str(), 2 * trdUnit, "DT_EnterLong"); //向上突破 ctx->stra_log_info(fmt::format("多仓进场").c_str()); } else if (decimal::gt(curPos, 1)) { //多仓出场 ctx->stra_exit_long(_code.c_str(), 2 * trdUnit, "DT_ExitLong"); ctx->stra_log_info(fmt::format("多单离场").c_str()); ctx->stra_save_user_data("test", "waht"); } } void WtStraDualThrust::on_init(ICtaStraCtx* ctx) { ctx->stra_log_info("on_init"); std::string code = _code; ctx->stra_sub_ticks(_code.c_str()); WTSKlineSlice *kline = ctx->stra_get_bars(code.c_str(), _period.c_str(), _count, true); if (kline == NULL) { //这里可以输出一些日志 return; } kline->release(); //注册指标和图表K线 ctx->set_chart_kline(_code.c_str(), _period.c_str()); //注册指标 ctx->register_index("DualThrust", 0); //注册指标线 ctx->register_index_line("DualThrust", "upper_bound", 0); ctx->register_index_line("DualThrust", "lower_bound", 0); } void WtStraDualThrust::on_tick(ICtaStraCtx* ctx, const char* stdCode, WTSTickData* newTick) { ctx->stra_log_info("on_tick"); } 然后重新生成WtCtaStraFact。在Win32目录中将重新生成的dll文件放入cta目录中。

接下来修改配置。也是直接复制即可

首先是config.yaml

basefiles: commodity: ../common/commodities.json contract: ../common/contracts.json holiday: ../common/holidays.json hot: ../common/hots.json session: ../common/sessions.json #数据存储 data: store: path: ../storage/ #环境配置 env: name: cta product: session: FN0230 riskmon: active: false module: WtRiskMonFact name: SimpleRiskMon base_amount: 5000000 basic_ratio: 101 calc_span: 5 inner_day_active: true inner_day_fd: 20.0 multi_day_active: false multi_day_fd: 60.0 risk_scale: 0.3 risk_span: 30 strategies: cta: - active: true # 模块名,linux下为xxxx.so id: dt_if # 策略ID,自定义的 name: WtCtaStraFact.DualThrust # 策略名,要和factory中的匹配 params: # 策略初始化参数,这个根据策略的需要提供 code: SHFE.au.2308 count: 1 days: 30 k1: 0.6 k2: 0.6 period: m1 stock: false executers: executers.yaml #执行器配置文件 parsers: tdparsers.yaml #行情通达配置文件 traders: tdtraders.yaml #交易通道配置文件 bspolicy: actpolicy.yaml #开平策略配置文件 fees: ../common/fees.json filters: filters.yamltdtraders.yaml复制后修改用户名这些的。

traders: - active: false id: simnow module: TraderCTP savedata: true riskmon: active: false policy: default: cancel_stat_timespan: 10 cancel_times_boundary: 20 cancel_total_limits: 470 order_stat_timespan: 10 order_times_boundary: 20 # 以上是TraderAdapter读取的配置 # 以下是TraderXXX读取的配置 front: tcp://180.168.146.187:10201 broker: "9999" appid: simnow_client_test authcode: "0000000000000000" user: your user pass: your password quick: true # ctpmodule: thosttraderapi_se # flowdir: CTPTDFlow executes.yaml

executers: - active: true #是否启用 id: exec #执行器id,不可重复 trader: simnow #执行器绑定的交易通道id,如果不存在,无法执行 scale: 1 #数量放大倍数,即该执行器的目标仓位,是组合理论目标仓位的多少倍,可以为小数 policy: #执行单元分配策略,系统根据该策略创建对一个的执行单元 default: #默认策略,根据品种ID设置,如SHFE.rb,如果没有针对品种设置,则使用默认策略 name: WtExeFact.WtMinImpactExeUnit #执行单元名称 offset: 0, #委托价偏移跳数 expire: 5, #订单超时没秒数 pricemode: 1, #基础价格模式,-1-己方最优,0-最新价,1-对手价 span: 500, #下单时间间隔(tick驱动的) byrate: false, #是否按对手盘挂单量的比例挂单,配合rate使用 lots: 1, #固定数量 rate: 0 #挂单比例,配合byrate使用 clear: #过期主力自动清理配置 active: false #是否启用 excludes: #排除列表 includes: #包含列表其他暂时不用管。

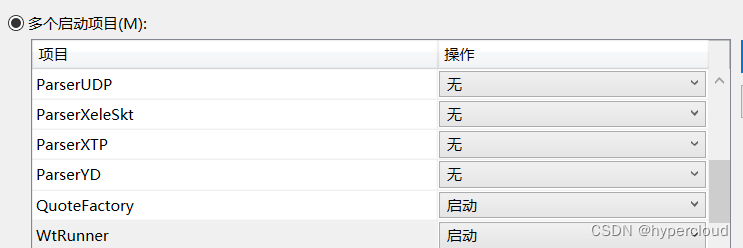

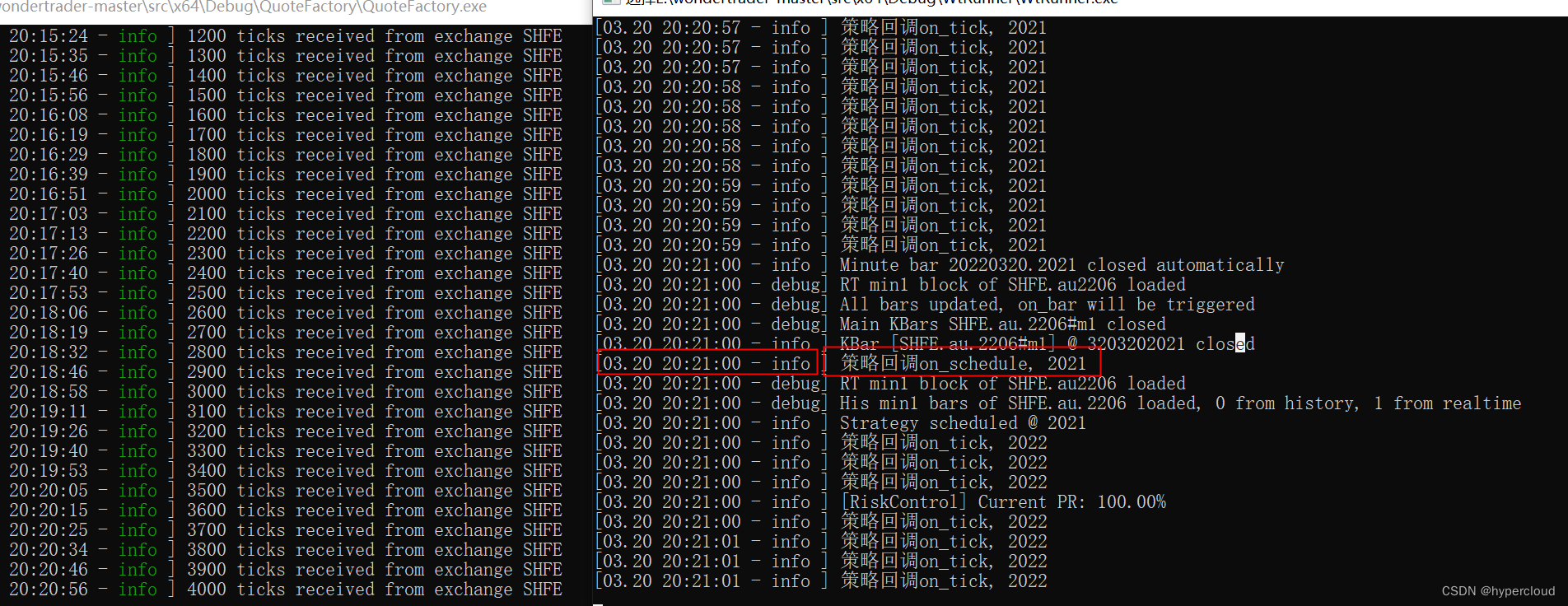

接下来在vs中,启动以上两个项目。

启动后,看到类似如下界面说明配置成功(wt文档里面找的图,与本文并不完全一致),一定要看到on_schedule,自己最好也在快期提供的仿真平台上看到下单的回报。如果有这样就成功了。

接下来我们来讲解如何对接外部的行情交易接口。

wonder trader行情/交易对接项目分别在如下目录中。

我们来到Parsers中,这里面已经对接了很多接口,如CTP,CTPmini,艾科朗克,飞马。以CTP为例,因为它比较经典通用,在对接自己的接口,会用易盛的启明星V9来举例。

如此多的行情接口,我们需要一个通用的类来管理使用它们,在wonder trader中担任这个角色的是ParserAdapter,它继承自一个IParserSpi。

ParserCTP,即提供对接CTP行情的类,一方面继承了IParserApi,用于给IParserSpi提供服务,这个部分继承下来的函数多是连接行情,初始化API,注册SPI,这些被ParserAdapter主动调用的函数。之后它一定会继承行情接口为我们提供的SPI类,在CTP中,它是CThostFtdcMdSpi,在这部分继承下来的函数毫无疑问的是CThostFtdcMdSpi中的回调函数。如返回登录状态,返回订阅合约的数据等。

如果我们要自己对接行情接口,那就一定要注意一个Parser是如何在ParserAdapter被使用的。

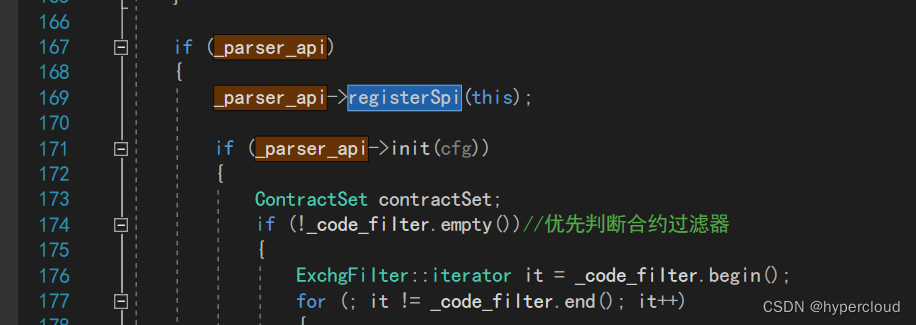

直接来到ParserAdapter的cpp文件中,以关键词_parser_api搜索,看看它是如何连接贯通的。

先来到init函数中,这里_parser_api被pFuncCreateParser创建出来,如果创建成功,它接下来会注册SPI,并且利用配置文件进行初始化,这个配置文件,通常是我们前面配置文件中的mdparsers.yaml。

随后,在经过一系列判断后将欲订阅的合约传入contractSet并且调用_parser_api的subscribe。

在init中,它的任务以及完成了,总结,创建parser,给parser注册spi(就是这个ParserAdapter),初始化,订阅合约(主要就是把合约放进去,登录没成功是不能直接订阅的)。

那么,在之后ParserAdapter的Run函数中,会调用_parser_api->connect() 这也就预示着,我们的parser要登录正式开始工作了。

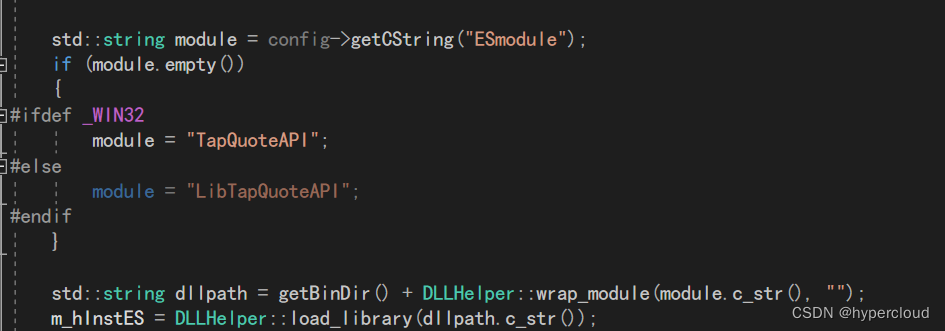

了解完毕后来到我们想准备的行情接口,首先肯定是把头文件,库文件这些加入到wonder trader的目录中,模仿其他parser即可,之后模仿其他parser设置好项目属性后,我们可以开始parser的编写了,首先是parser的init函数,在这个函数中,parser利用提供的配置文件初始化,其他地方别无二致,要注意读库文件的地址,修改为自己的库文件名。

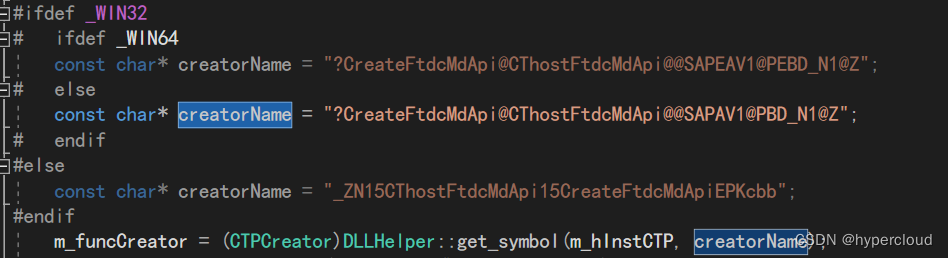

之后,我们会利用DLLHelper的get_symbol函数提取出创建行情API实例的函数,这里要注意好creatorName,如果它是C++式编译的,如CTP,我们要利用工具导出它在不同位数,不同操作系统的导出符号名,如果是用extern “C” 修饰的,如易盛的启明星V9,我们直接使用这个函数名即可,如下两图。

之后,注册SPI,注册前置地址。

来到parser的connect函数,这个函数中ParserCTP是调用了Init,在调用init函数后,会触发回调OnFrontConnected,然后在这里调用ReqUserLogin使用登录。而易盛中则没有init的需要,我们直接调用ReqUserLogin登录即可,然后我们会触发登录的回调,在这里,CTP是直接处理了交易日期之后,触发ParserAdapter的handleEvent让其处理登录事件(不过这个好像没有函数实现),

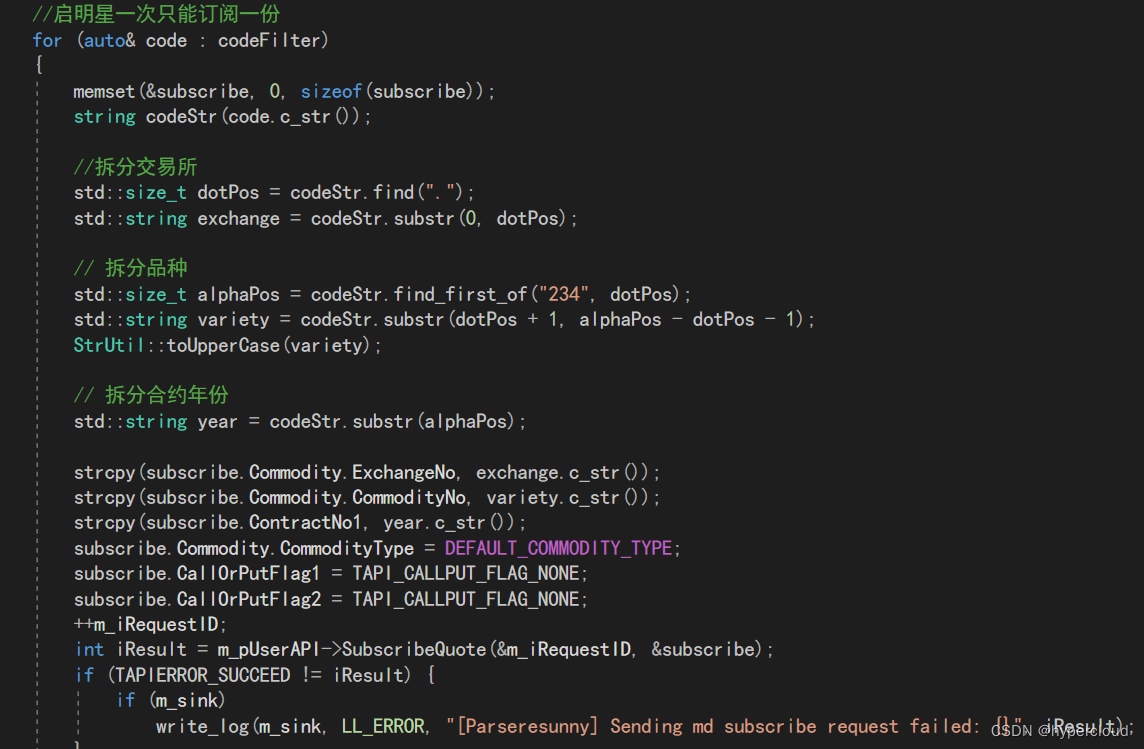

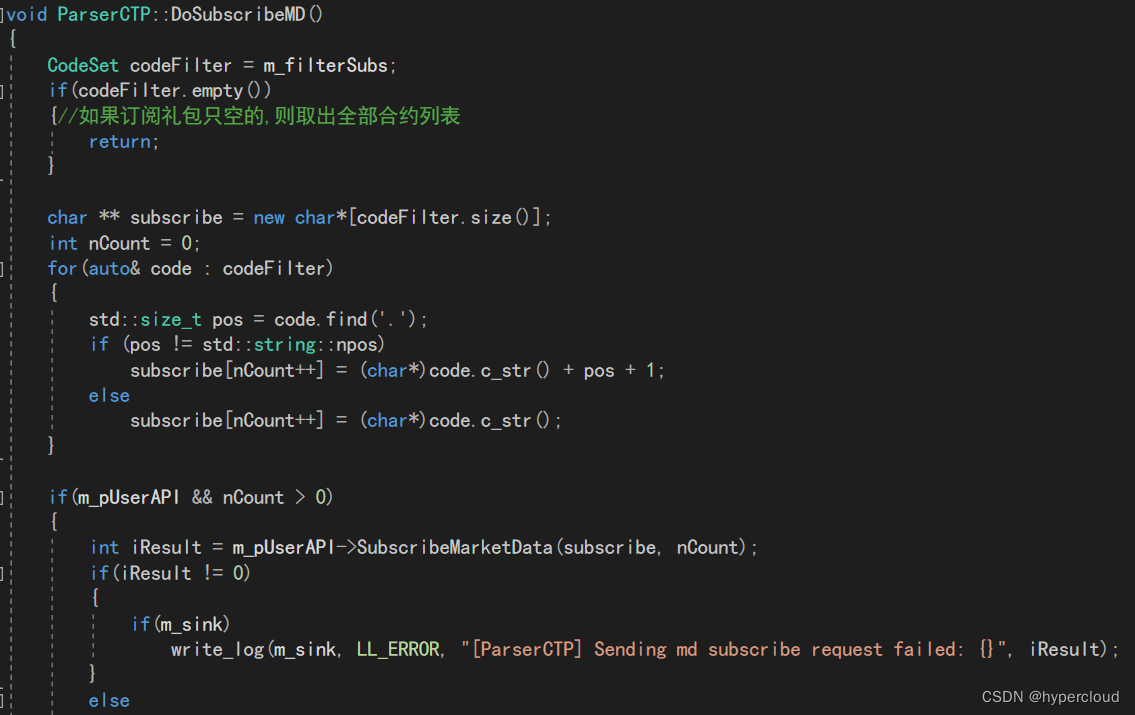

最后调用函数来订阅合约。但是启明星不同,启明星的登录成功回调返回成功,说明用户登录成功。但是不代表API准备完毕。需要等到OnAPIReady才能进行查询与订阅请求。所以我们在这里只是打个日志,并且触发一个handleEvent。那等到OnAPIReady回调成功后,我们使用DoSubscribeMD()来订阅合约,在订阅合约中我们要注意的是,CTP是可以一次订阅多组合约的,而启明星一次只能订阅一个,我们需要在一次循环中来处理订阅。

在订阅合约后,我们会不断地收到行情数据回调,在这里,也就是一个个处理一个个转换好就行了。

在订阅合约后,我们会不断地收到行情数据回调,在这里,也就是一个个处理一个个转换好就行了。

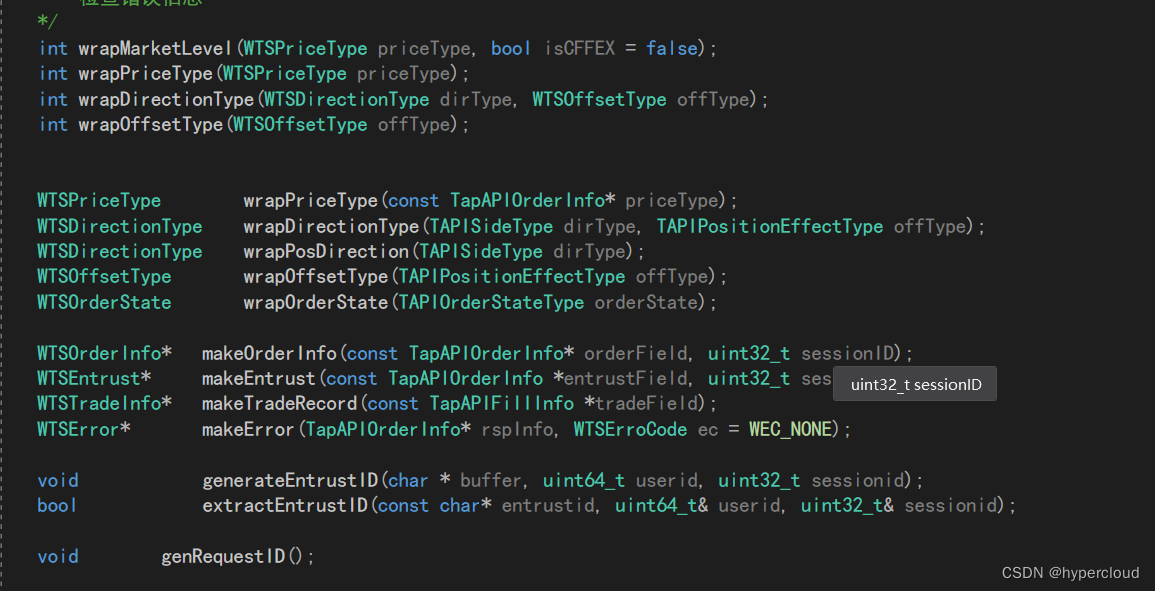

讲完行情接口的对接后,我们简要地概述交易接口,与行情一致,会有TraderAdapter来处理不同的trader,TraderAdapter是一个ITraderSpi。我们的trader是继承了一个ITraderApi和交易接口提供的SPI类,在易盛启明星V9中,它是ITapTradeAPINotify。ITraderApi的部分中继承了直接被TraderAdapter主动调用的函数,如登录,连接,下单,撤单,查询资金用户等。而在ITapTradeAPINotify部分中,我们理所应当地继承了不同的回调函数如OnRspLogin,OnRtnFill这些来将回调的结果给予TraderAdapter处理。同时,因为交易的函数更多,结构体更多,我们也需要更多一批函数来帮助我们使用交易接口。

wrap系列函数负责帮助转换枚举变量消除wonder trader与不同接口枚举值的隔阂。make系列函数用于将回调产生的报单结构,交易结构等等转化为wonder trader内部数据结构便于TraderAdapter处理。而与EntrustID相关的函数,则是与报单引用相关。

在交易中,相当重要就是本地管理的报单号,返回的报单id,返回的交易id之间的管理了,笔者功力浅薄,自己写的trader尚有点小问题,先介绍一下TraderCTP中的处理吧。

先看到与Trader最亲近的类:TraderAdapter中,在TraderAdapter中负责开平多空的open(close)Long(Short)函数中,会先创建一个WTSEntrust类entrust,这里只会简单地设置交易合约,设置市价或者限价,开平方向,多空方向,之后传入entrust调用doEntrust。

在doEntrust中,会调用TraderCTP的makeEntrustID生成一个独一的委托ID(这里利用了原子变量m_orderRef)。

那之后,还会调用makeLocalOrderID生成一个本地ID(localid),设置entrust的usertag为 _order_pattern(有一部分配置文件中的id) + localid之后调用orderInsert执行这笔委托,在执行委托之后如果成功,那么在_order_time_cache下单时间缓存中记录当前时间。来到TraderCTP中的orderInsert:除了其他赋值行为,如果entrust中的usertag为空,将m_orderRef作为报单引用

放入CThostFtdcInputOrderField中;不为空,将EntrustID中的报单引CThostFtdcInputOrderField中。

之后调用ReqOrderInsert正式发送报单录入请求。如果报单内容填写无误成功发出,会收到OnRtnOrder回调。进入到这个回调中,它会利用makeOrderInfo函数生成一个WTSOrderInfo在makeOrderInfo中,将OnRtnOrder的参数CThostFtdcOrderField转化为一个WTSOrderInfo中,有比较重要的几点,先是将CThostFtdcOrderField中的FrontID SessionID OrderRef(和之前填的报单引用是对应的)放入WTSOrderInfo中的m_strEntrustID,其次就是将CThostFtdcOrderField

的OrderSysID报单编号放入m_strOrderID中,最后,由TraderAdapter的onPushOrder函数

来处理这个WTSOrderInfo。在成交的返回中,也会有OrderSysID与之前的报单编号对应,同时也要记录下TradeID,整理好数据后就会交给TraderAdapter的onRspTrades来处理。

笔者能力有限,如有谬误请不吝指出。

最后贴下wonder trader地址

WonderTrader

github地址:https://github.com/wondertrader/wondertrader

gitee地址:https://gitee.com/wondertrader/wondertrader

wtpy

github地址:https://github.com/wondertrader/wtpy

gitee地址:https://gitee.com/wondertrader/wtpy

wtpy获取地址:https://pypi.org/project/wtpy/ wtpy可以直接在python3.8以上的版本安装

pip install wtpy --upgrade