阅读量:3

今天我偶然发现了一个名为TimesFM的模型,它能够预测时间序列数据。于是我心中冒出了一个大胆的想法:如果这个模型可以预测股票价格,那么我是否能借此成为股神呢?

介绍

TimesFM(时间序列基础模型)是由谷歌研究院开发的一个预训练模型,专用于时间序列预测。它的强大功能和应用前景引起了我的浓厚兴趣。

安装

要开始使用TimesFM,你需要按照以下步骤安装环境:

conda env create --file=environment.yml conda env create --file=environment_cpu.yml conda activate tfm_env pip install -e . 代码

以下是一个完整的代码示例,展示了如何使用TimesFM模型来预测股票价格:

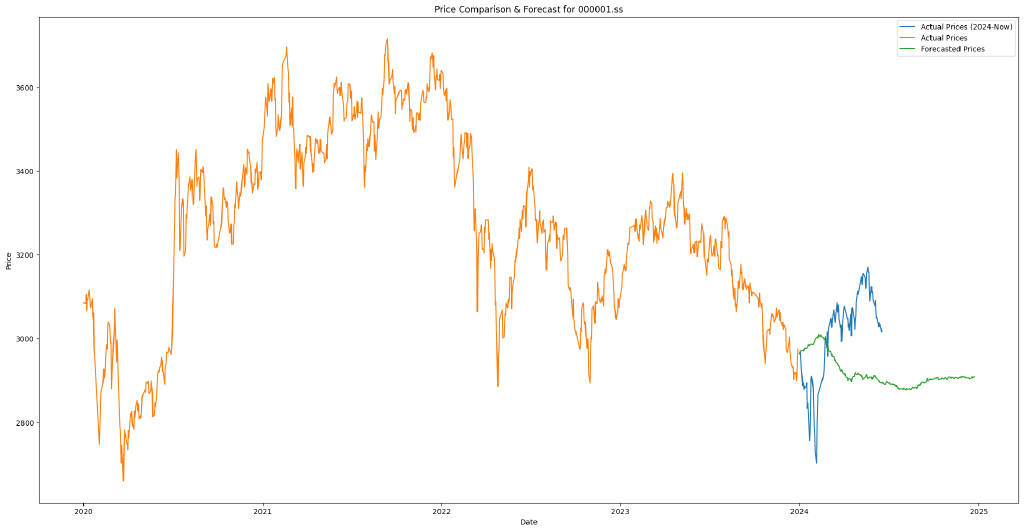

import datetime import yfinance as yf import matplotlib.pyplot as plt import numpy as np import pandas as pd import time from datetime import date from timesfm import TimesFm from huggingface_hub import login import matplotlib.pyplot as plt # 给定需要处理的股票代码,上海票以.ss结尾,深圳票以.sz结尾 start = date(2020, 1, 1) # 使用date类创建日期对象 end = date(2024, 1, 1) # 指定结束日期为2024年1月1日 codelist = ["000001.ss"] # 增加错误重试机制的下载数据部分 for retry in range(3): # 尝试下载最多3次 try: data2 = yf.download(codelist, start=start, end=end) # 数据预处理 data2 = data2['Adj Close'].dropna() # 使用调整结算价格删除缺损值 if not data2.empty: break # 成功下载并处理数据,跳出循环 except Exception as e: print(f"下载失败,第{retry+1}次尝试。错误:{e}") if retry < 2: # 在最后一次尝试前等待 time.sleep(5) # 等待5秒后重试 if data2.empty: raise ValueError("数据为空,请更改时间区间再试一次或检查网络连接。") context_len = 512 # 设置上下文长度 horizon_len = 256 # 设置预测期间的长度 if len(data2) < context_len: raise ValueError(f"数据长度小于上下文长度({context_len})") context_data = data2[-context_len:] # 使用最近512天的数据作为上下文 # 初始化和导入TimesFM模型 tfm = TimesFm( context_len=context_len, horizon_len=horizon_len, input_patch_len=32, output_patch_len=128, num_layers=20, model_dims=1280, backend='cpu', # 修改这里,将'gpu'改为'cpu' ) # 登录Hugging Face Hub,此处****需替换成自己的Hugging token login("*****") tfm.load_from_checkpoint(repo_id="google/timesfm-1.0-200m") # 准备数据 forecast_input = [context_data.values] frequency_input = [0] #设置数据频率(0是高频率数据) # 运行预测 point_forecast, experimental_quantile_forecast = tfm.forecast( forecast_input, freq=frequency_input, ) # 设置图表尺寸为24*12英寸 plt.figure(figsize=(24, 12)) forecast_dates = pd.date_range(start=data2.index[-1] + pd.Timedelta(days=1), periods=horizon_len, freq='B') forecast_series = pd.Series(point_forecast[0], index=forecast_dates) # 添加部分:获取并绘制2024.1.1到当前时间的实际价格数据 current_date = datetime.datetime.now().date() data_recent = yf.download(codelist, start=date(2024, 1, 1), end=current_date) if not data_recent.empty: data_recent = data_recent['Adj Close'].dropna() plt.plot(data_recent.index, data_recent.values, label="Actual Prices (2024-Now)") # 创建或更新图表(如果前面已有图表,这里是更新) plt.plot(data2.index, data2.values, label="Actual Prices") plt.plot(forecast_series.index, forecast_series.values, label="Forecasted Prices") plt.xlabel("Date") plt.ylabel("Price") plt.title(f"Price Compare & Forecast for {codelist[0]}") plt.legend() # 保存图表到文件,确保尺寸更改已生效 plt.savefig(f'{codelist[0]}_compare.png', bbox_inches='tight') # 显式关闭当前图表 plt.close(fig='all') 例图

最后,我运行了上涨指数和沪深300指数的预测,并生成了一些效果图:

结论

尽管TimesFM模型在一定程度上展示了其预测能力,但最终的效果仍未达到预期。看来,想通过预测股票价格实现财务自由还需更加努力,或许我还是得继续好好工作。

- github

- Google Research blog

- Hugging Face checkpoint repo

- https://github.com/lhw828/timesfm

- AI 博客 - 从零开始学AI

- 公众号 - 从零开始学AI