阅读量:2

近期开始学习订单薄策略(order book strategy)、订单流策略(order flow strategy),理清数据是第一步。

一、成交明细数据

用各个软件进行看盘,除了分时、k线最常用外,盘口数据/成交明细也会显示出来,下图是螺纹主力shfe.rb2401 2023年10月24日,收盘前wind、multicharts推送的成交明细数据。

碰到的第一个问题是如果我想使用这些数据进行分析,如何下载保存这部分数据呢?

之前使用wind比较多,但是没有找到wind上该如何下载这部分数据,通达信软件可以下载历史分时数据,但是是一天天下载,多天的数据手动下载很耗时。

仔细学习了解之后,才发现这部分数据直接可以从tick数据进行简单处理转换就可以,了解数据生成可以大大提高效率,也便于后续使用这一部分数据。

二、Tick数据

tick行情又称逐笔行情,是整个市场上的逐笔数据。例如投资者一笔新的委托会形成一笔行情,交易所撮合一笔新的成交也会形成一笔行情。tick行情记录了市场的每一个事件的数据,是最精细和完整的数据。

快照行情又称切片(snapshot)行情,如其名,是对tick行情数据的某一个时刻的切片数据。例如现在常见的期货500ms一笔的行情,就是每500ms,在这时间段内的最高价、最低价、成交量等汇总成的一笔快照行情。

目前国内期货市场是没有真正意义上的tick逐笔数据的,这时候提到的tick数据指的是快照行情。

快照行情又可以分为level1、level2的数据,主要区分是报价深度。

level1行情又称1档行情或基本行情,字面意义上是指行情报单簿的档位只有一档,即买一价,卖一价。实际应用中一般用来指比较基础的一种行情,只包含最低层次的买卖,成交数据,更新频次也是最低。

level2行情又称多档行情或者深度行情,可以认为是level1行情的升级版,体现在报单簿档位会多,数据丰富,或者更新频次更快。这种行情一般是要单独收费的。

以rb2401为例,使用天勤下载了2023年10月24日(仅下载了日盘,没下载10.23夜盘,不影响后续分析)的tick数据(实际是快照数据,后续都以tick数据指快照行情数据)。

下载到的tick数据长这样,主要包含成交、报单两部分的数据。详细可以自行下载,可以发现软件提供的:现手、仓差、开平方向 都不是原始数据,是经过计算得到的,用last_price、volume、open_interst、bid_price1、ask_price1字段进行计算。

还可以发现,软件商成交明细和交易所返回数据相比,少了几条,仅在成交量volume发生变化时才进行推送,后续以交易量发生变化的最后两行数据(图中标黄的数据)为例,进行示例计算。

三、使用tick数据计算成交明细

1、现手

volume字段是累计成交量字段,现手数据很好计算,就是volume之差,即下一条数据volume-上一条数据volume,图上黄色标注数据计算就是1443112-1443011=101,和软件推送数据一致。

2、仓差

open_interest字段是持仓数量,仓差是open_interest之差,图上是1862177-1862180=-3,和软件推送数据一致。

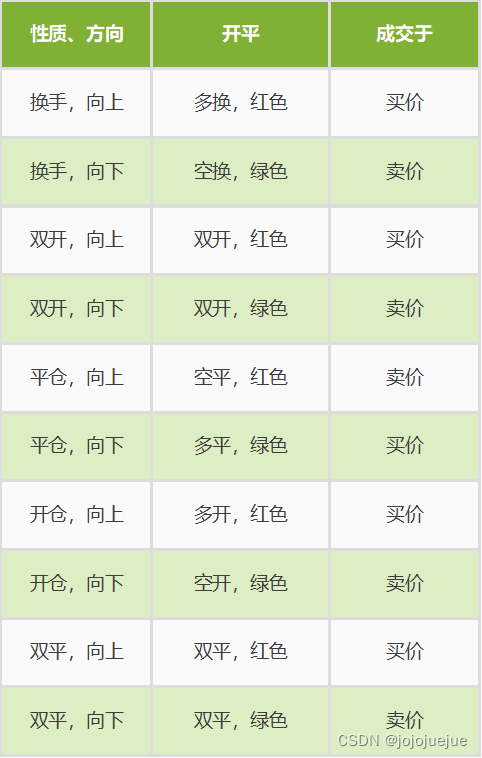

3、开平

开平方向与现手、增仓、价格变动方向都有关系,具体可以看下面的几个表:

- 开平方向

- 价格变动方向及内外盘方向

- 汇总

四、python实现

import pandas as pd import numpy as np # 读取数据 rb_data = pd.read_csv("RB2401_tick_1024.csv") # 处理列名 cols = [i.replace("SHFE.rb2401.", "").strip() for i in rb_data.columns] rb_data.columns = cols def get_ticks_info(df): df_pre = df.copy().shift(1) df_pre["price_diff"] = df["last_price"] - df_pre["last_price"] df_pre["oi_diff"] = df["open_interest"] - df_pre["open_interest"] df_pre["vol_diff"] = df["volume"] - df_pre["volume"] df_pre["pc"] = np.where( df["last_price"] <= df_pre["bid_price1"], -1, np.where(df["last_price"] >= df_pre["ask_price1"], 1, np.sign(df_pre["price_diff"]))) pc_g = df_pre["pc"] > 0 condition_buy = (df["last_price"] >= df_pre["ask_price1"]) | (df["last_price"] >= df["ask_price1"]) condition_sell = (df['last_price'] <=df_pre['bid_price1']) |(df['last_price'] <= df['bid_price1']) direction_values = np.where(condition_buy, '主动买', np.where(condition_sell, '主动卖', '其他')) df_pre['direction'] = pd.Series(direction_values, index=df.index) df_pre["info"] = pd.Series( np.where( df_pre["oi_diff"] > 0, np.where(pc_g, "多开", "空开"), np.where( df_pre["oi_diff"] < 0, np.where(pc_g, "空平", "多平"), np.where(df_pre["oi_diff"] == 0, np.where(pc_g, "多换", "空换"), "")))) df_pre.loc[df_pre["pc"] == 0, "info"] = "换手" df_pre.loc[(df_pre["oi_diff"] < 0) & (df_pre["oi_diff"] + df_pre["vol_diff"] == 0), "info"] = "双平" df_pre.loc[(df_pre["oi_diff"] > 0) & (df_pre["oi_diff"] == df_pre["vol_diff"]), "info"] = "双开" df_pre.loc[df_pre["vol_diff"] == 0, "info"] = "" return df_pre.shift(-1) data = get_ticks_info(rb_data)

tick示例数据及代码关注微信公众号:量化学习J(公众号微信号:quant_study_june),回复 tick数据处理 ,发送网盘链接